第一次買房不懂流程嗎? 有沒有哪些環節是需要注意的? 每個環節需要多少時間 ? 買方需要負責多少費用? 接下來就一次全部告訴你,讓你不會擔心受怕。

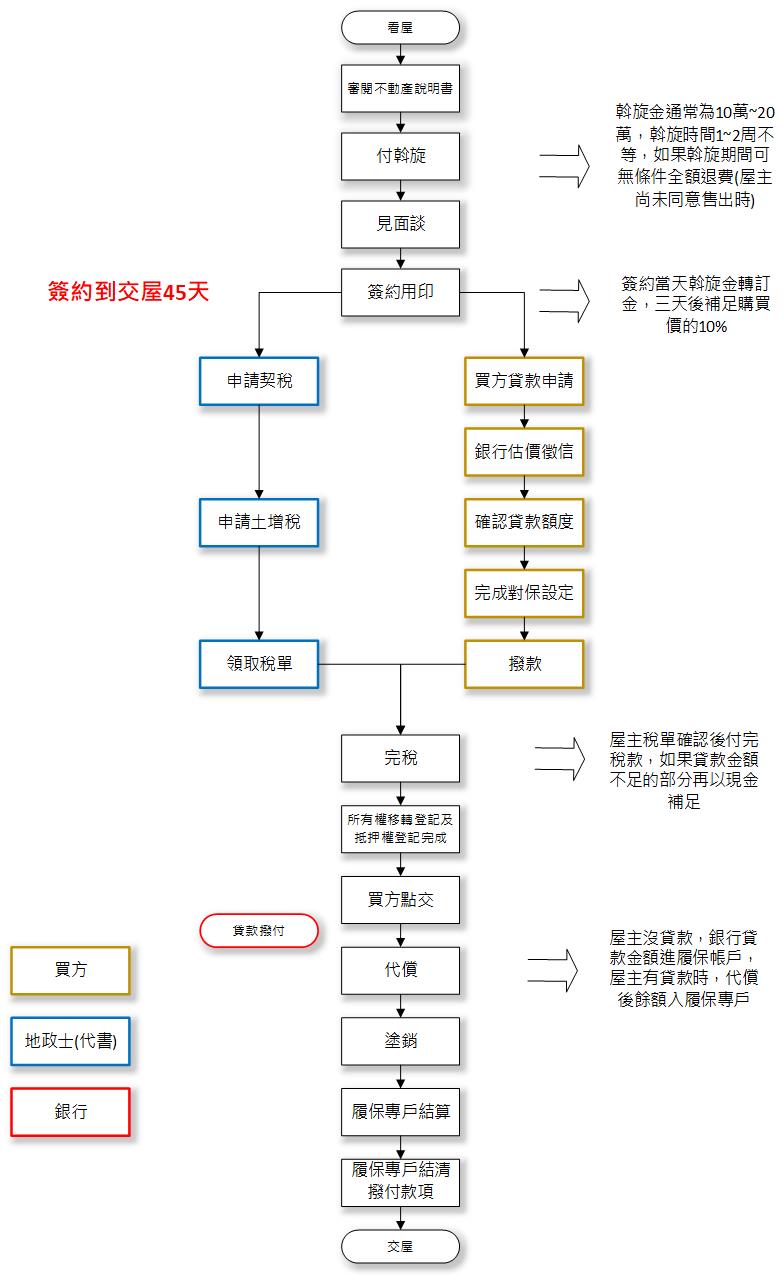

中古屋買賣主要分為兩個流程:一個是仲介流程,另一個是代書流程。

仲介流程:

資訊搜尋:

一開始您會在 591、FB粉絲頁、FB購屋社團、IG、YouTube、各大仲介網站看到你有興趣的房子,跟仲介約時間看屋,如果看完覺得可以出價談談看,建議跟仲介要求看【不動產說明書】,不動產說明書內會把房屋的地址、坪數、土地持份、格局圖、屋主親自簽名的房屋現況說明書、附近實價登入的價格、該房屋的二類謄本、附近的嫌惡設施等等都在不動產說明內。

出價與付斡旋金:

看完不動產說明書後,可以跟你的仲介(買方經紀人)討論出價的策略與購買金額,然後付所謂的【斡旋金】,目前斡旋金都是10~20萬不等,可以用拿現金、或是用匯款到仲介公司的公司帳戶,也可以用現金支票。斡旋單上的重點在 1.該房屋地址 2.斡旋金額 3.目前出價金額 4. 斡旋時間 5. 審閱期。以內政部規定,定型化契約審閱期最少要3天,很多仲介要您在契約上勾選主動放棄審閱期,其實這樣的作法都是不合法的。另外在斡旋時間內,除了屋主直接在斡旋單上直接簽名畫押答應,要以斡旋單上的金額賣出,不然你在斡旋的時間內皆可以無條件主張退斡旋,仲介必須無條件全額退你斡旋金不得有議。付完斡旋後仲介會給你其中一聯留存。

買賣雙方【見面談】買賣雙方協商價格:

通常在臺灣買房子一定會殺價,不像在美國或是其他地方,直接簽屬意向書與購買條件。所以在臺灣仲介都會讓買方在一個房間,賣方在一個房間,由仲介幫您兩邊去做溝通,也許你可能會覺得很奇怪,為啥不讓買方與賣方直接在同一個房間談比較快,相信我,如果買賣方同一個房間等等買方一句〔我預算不夠不會加〕,賣方一句〔我就是要賣這個價格〕,可能現場氣氛會瞬間急降到0度C,你也不知道要說什麼,對方也不知道要說什麼,之後只能送客掰掰。所以等價格跟其他購買條件確認後,仲介會讓你簽一份【服務費確認單】,等服務費金額確認後就由 代書+買方+賣方+仲介 在同一個房間簽約了。

代書流程:

簽約:

代書(地政士)會說明合約書內容,賣方會攜帶身分證+印章+房屋權狀+1000元代書潤筆費。買方需要帶身分證+印章+1000元代書潤筆費。代書會讓買方簽本票,等爾後交屋後把本票歸還給買方。賣方的房屋權狀會交給代書。在簽約當天通常作法是將你當初的斡旋金(例如是10萬元)轉訂金交給代書,代書會幫您匯入【履約保證帳戶】,簡稱【履保】,3天後要把第一期款扣除訂金後的金額匯入履保帳戶,如果此時賣方(屋主)反悔不賣,屋主必須賠償買方所匯入履保的第一期款項的全部金額,(如果買方已經匯入履保400萬,屋主必須歸還原本的400萬之外,必須還要賠償買方另外400萬),所以我通常會跟我的買方說第一期款越早匯入履保對你是越有保障,萬一你的訂金只有10萬元,屋主反悔也只需要另外賠償買方10萬,對買方比較吃虧。目前現行做法是 簽約+用印 會在簽約當天完成,以貸款80%來說,通常第一期款是房屋購買價的10%。

用印:

通常在買方完整匯入第一期款項之後的一個星期會進行用印的程序,由於台灣還是以印章為基礎的國家,去地政事務所辦理過戶的公契或是申請其他相關的稅單,會需要蓋上買賣雙方的印章。賣方(屋主)需要印鑑章,需要去戶政事務所辦理印鑑證明,買方則不需要,實務上通常是請代書代刻一個便章即可,當然買方也可以自行交付印章給代書。

申請稅單與買方申請貸款:

代書會去申請【稅單】,賣方的土地增值稅稅單分為一般與自用,一般稅單需要10天,自用稅單需要較多的21天。

建議買方在簽約後就要積極的去找銀行去做貸款的動作,一般會請配合的簽約代書去作申請,當然你有自己常往來的銀行也是可以,銀行貸款程序:申請→估價→徵信→審核→對保→設定→撥款。這邊的工作時間1週~3週不等,之前有提到稅單下來最多21天。

完稅:

稅單下來就要繳交第二期款第二個10%的部分,繳完『買方的契稅』與『賣方的土地增值稅』就會進行下一步申請過戶(所有權移轉)。

過戶:

買方貸款銀行對保程序完之後會取得貸款銀行的設定文件,買方透過代書去各地方地政事務所辦理『所有權移轉設定』+『抵押權設定』,通常我們稱之為『買設2連件』。由於現在的房屋買賣合約內容通常都會有:「如買方需以本買賣標的設定抵押權向金融機構辦理貸款作為尾款,應於完稅前開立以尾款金額之本票做擔保,…..且產權移轉與抵押權設定應同時辦理。」指的是買賣房屋時,同時辦理房屋所有權移轉及設定抵押權,通常是買方申請購屋貸款,銀行在辦理貸款時,也會同時設定抵押權,確保貸款安全。

- 買設2連件詳細說明:

買賣房屋: 買方購買房屋,並將所有權移轉登記至買方名下。

設定抵押權: 買方向銀行申請購屋貸款,銀行會在房屋上設定抵押權,保障貸款債權。

2連件: 買賣房屋和設定抵押權這兩個動作,同時在一個流程中辦理,就是所謂的「2連件」或「連件辦理」。

目的: 避免買方貸款失敗後,無法支付價金,影響房屋過戶。

操作: 代書(地政士)會先確定買方有申請到銀行貸款,再同時進行產權移轉及抵押權設定。

總結:簡單來說,買設2連件就是買方買房子,同時辦理貸款及房屋設定,保障買賣雙方的權益,避免買方貸款失敗而造成交易糾紛。

銀行照會買方撥款:

此時房屋所有權人已經過戶到買方,此時銀行會在撥款前以電話方式通知一下買方,目前已經可以撥款了,是否可以進行,如果前屋主是還有房屋貸款餘額的情形下,就會進行代償的步驟。

代償:

代償就是用買方銀行貸款下來的金額去清償前屋主(賣方)原本的房屋貸款餘額,完成之後會取得『清償證明』又稱『抵押權塗銷同意書』,買方向賣方買房子,買方必須去塗銷前屋主(賣方)原本的抵押權設定,這個動作通常需要3~5個工作天不等,看銀行端的行政處理時間與當時房地產交易是否熱絡而定。

塗銷:

取得『清償證明』後,代書就會再一次去地政事務所辦理前屋主(賣方)原本的抵押權塗銷,讓房屋只剩下買方(新屋主)的抵押權設定,讓產權清楚乾淨。

履保專戶結算與撥付款項:

由於買方貸款下來之後會先清償前屋主的房屋貸款,所以此時會結算與確認履保專戶裡該有的金額。

房屋點交:

通常二手屋買賣很多人會稱這流程為驗屋,其實更正確的名稱應該是『點交』,因為是二手屋買賣不是向建商買新房子,主要是去房屋現場看當初簽約時屋主答應要留給你的電器家具有沒有依照『房屋買賣契約書』留給你,或是一些看屋時該有的門窗相關房屋設備有沒有確實留下來。

交屋:

交屋通常會約在仲介公司辦理交屋,而不是在房屋現場,很大的因素是需要影印機留存一些文件,所以通常會有影印機的場所。代書會調閱交屋當天的第一類謄本給買方確認房屋所有權人等相關資訊(姓名、地址、貸款銀行、設定金額),房屋過戶後的買方的權狀,以及買方與賣方相關的稅費清單明細,房屋水電瓦斯、社區管理費相關費用結清,交付鑰匙完成交屋手續。

全板橋唯一經營四大平台的房屋顧問

全板橋唯一經營四大平台的房屋顧問 蘇建豪的幸福好所在創立於2020年

蘇建豪的幸福好所在創立於2020年 蘇建豪的幸福好所在-買屋/賣屋/租屋

蘇建豪的幸福好所在-買屋/賣屋/租屋  如有意買賣江翠北側重劃區的房子,請給建豪一次機會

如有意買賣江翠北側重劃區的房子,請給建豪一次機會 ┋您的房產顧問:蘇 建 豪

┋您的房產顧問:蘇 建 豪 ┋賞屋專線:0933-053-491

┋賞屋專線:0933-053-491 ┋點選加LINE:蘇建豪幸福好所在官方LINE

┋點選加LINE:蘇建豪幸福好所在官方LINE ┋Facebook粉絲專頁:蘇建豪的幸福好所在

┋Facebook粉絲專頁:蘇建豪的幸福好所在 ┋營業員證照號碼┋(108)登字第357180號

┋營業員證照號碼┋(108)登字第357180號 照片為蘇建豪版權所有,切勿盜取使用

照片為蘇建豪版權所有,切勿盜取使用