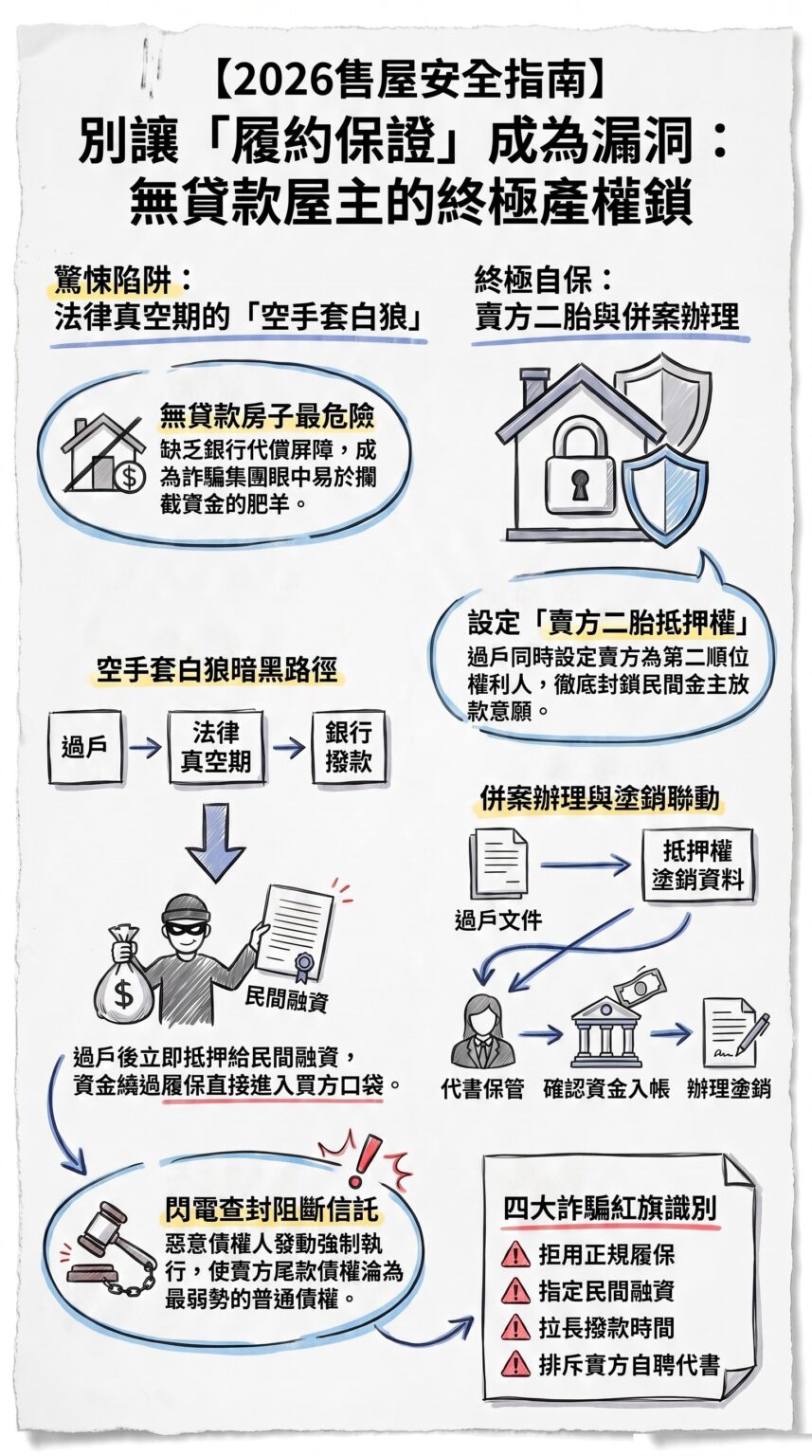

這群精密的犯罪者詐騙集團,究竟是怎麼在合法程序的掩護下,把你辛苦一輩子的財產「淨身出戶」的?建豪為大家畫出實務上的 4 個致命節點:

[節點 1:博取信任] ──> 鎖定急售或無貸款屋主,給予合理價格並付少許頭期款。

[節點 2:產權移轉] ──> 透過代書辦理過戶。一旦過戶完成,買方在法律上就是合法屋主。

[節點 3:戰術突襲] ──>【關鍵空窗期】買方不找正規銀行,而是立刻將房子抵押給特定的民間融資公司。

[節點 4:閃電查封] ──> 融資公司直接把資金匯入買方口袋,同時向地政申請「閃電查封」阻斷信託撥款。

[ 賣 方 慘 劇 ] ──> 房子變成多重抵押的空殼,陷入拍賣流程,賣方在履保外眼睜睜看著房子沒了、尾款歸零。

- 鎖定目標與誘騙:他們專挑無貸款的屋主,給予看似非常合理的開價,並痛快支付少量的簽約自備款,讓你放下戒心進入履約保證流程。

- 完成所有權移轉:利用代書配合一般標準進度辦理過戶。在過戶完成的這一天,你在法律上已經徹底失去了這間房子的所有權。

- 串聯融資公司(關鍵漏洞):一般優質買方會找正規銀行貸款,銀行強制規定必須撥款進履保專戶。但這類惡意買方,在過戶前早就與特定民間融資公司或交通公司簽好借貸協議。過戶一完成,他們立刻向融資公司申請二次設定,而融資公司的撥款速度極快,且直接匯入買方的私人口袋,完美繞過履保專戶(這在實務上稱為「擋信託」風險)。

- 製造假債權閃電查封:為了防止賣方追討,這群人會憑著預謀簽好的本票,讓外部債權人向地政事務所申請「閃電查封」。一旦法院查封命令抵達,正規銀行會立刻合法中止撥款。

此時,賣方的「尾款債權」在法律位階上僅屬於最弱勢的普通債權,根本拼不過已經發動強制執行的第三方抵押權人。你最後只能眼睜睜看著自己辛苦一輩子的家產被拿去法院拍賣,拍賣所得全被那些預設的債權人瓜分一空。

蘇建豪的幸福好所在創立於2020年

蘇建豪的幸福好所在創立於2020年 蘇建豪的幸福好所在-買屋/賣屋/租屋

蘇建豪的幸福好所在-買屋/賣屋/租屋  如有意買賣江翠北側重劃區的房子,請給建豪一次機會

如有意買賣江翠北側重劃區的房子,請給建豪一次機會 ┋您的房產顧問:蘇 建 豪

┋您的房產顧問:蘇 建 豪 ┋賞屋專線:0933-053-491

┋賞屋專線:0933-053-491 ┋點選加LINE:@064jvqgo

┋點選加LINE:@064jvqgo ┋Facebook粉絲專頁:蘇建豪的幸福好所在

┋Facebook粉絲專頁:蘇建豪的幸福好所在 ┋營業員證照號碼┋(108)登字第357180號

┋營業員證照號碼┋(108)登字第357180號